一、2021年10月总结

顺势过滤:收盘ma20之上、ma20在ma40之上、ma40在ma120之上

进出:三根k线收盘价升序做多,降序做空,收盘价入场,第二根收盘价出

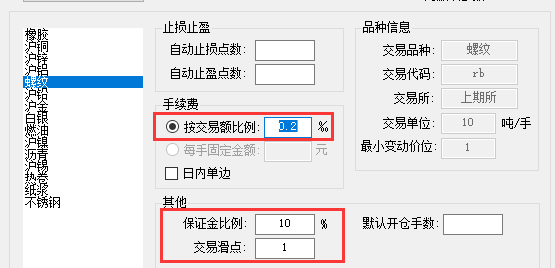

交易成本:股票以千二计、其他品种以千五计;股票假设跌涨停不成交、其余不限

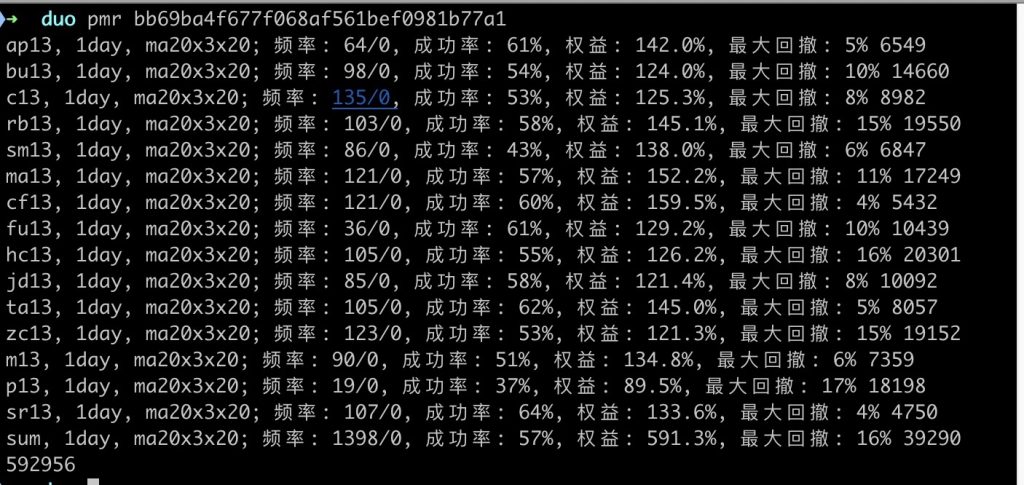

| 品种周期 | 时间段 | 交易频率(以1/10仓合) | 成功率 | 收益率 | 最大回撤率 | 单笔盈利预期 | 50%回撤率对齐 |

| 期货16海龟对照 30min | 2015-2020 | 1890 | 43% | 833% | 65% | 3.4% | 2.6% |

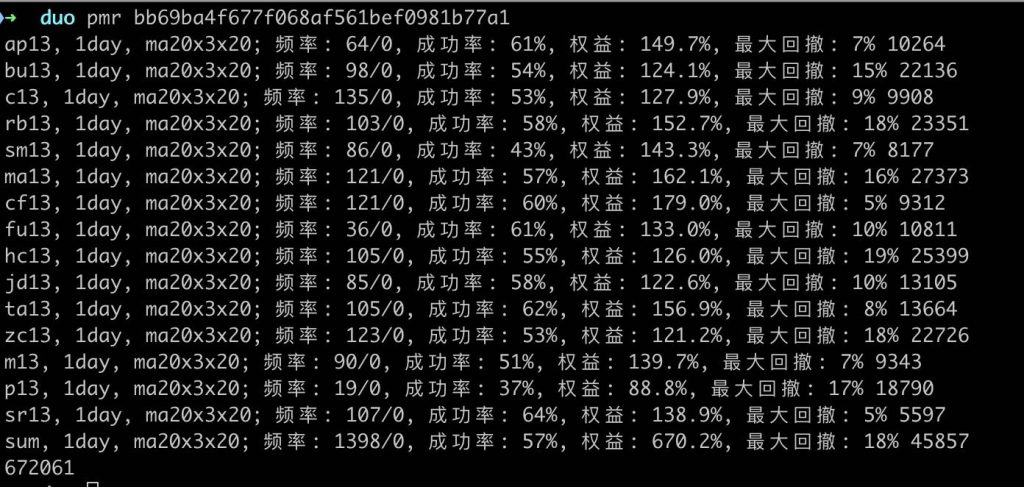

| 期货16 日线 | 2015-2020 | 1398 | 57% | 491% | 39% | 3.5% | 4.48% |

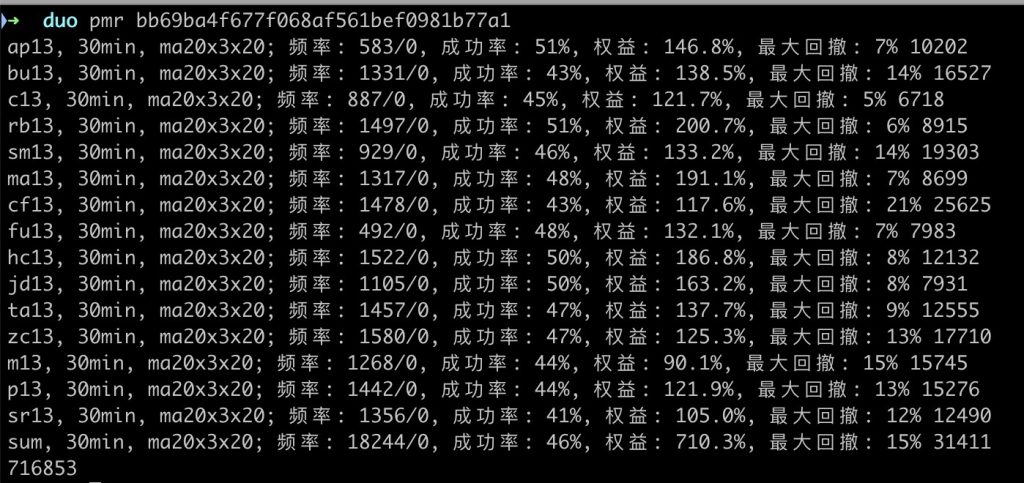

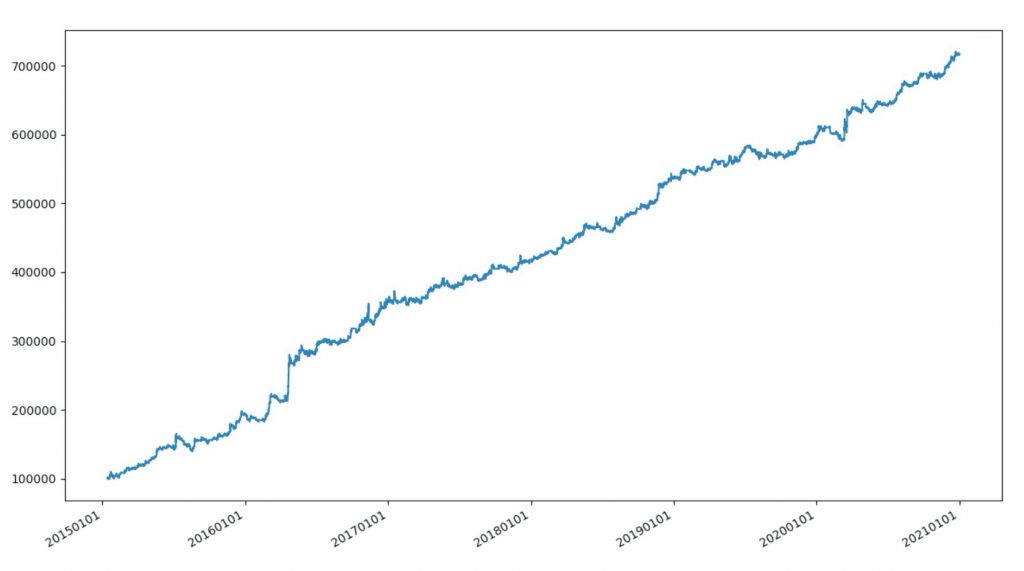

| 期货16 30min | 2015-2020 | 18244 | 46% | 610% | 31% | 0.3% | 0.48% |

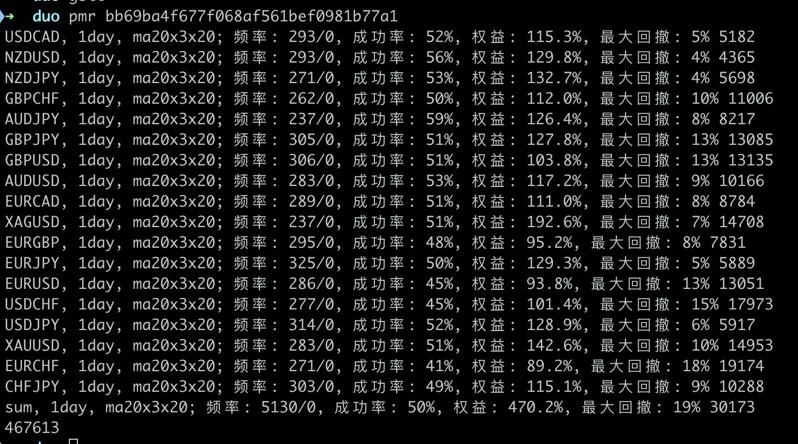

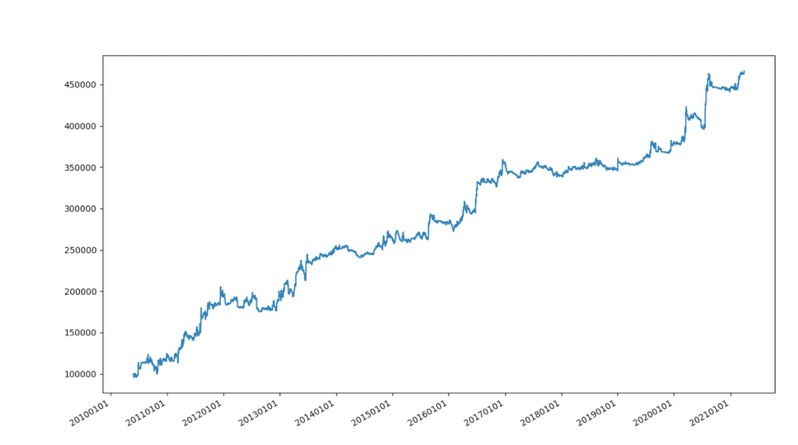

| 外汇18 日线 | 2010- 2020 | 5130 | 50% | 370% | 30% | 0.7% | 1.16% |

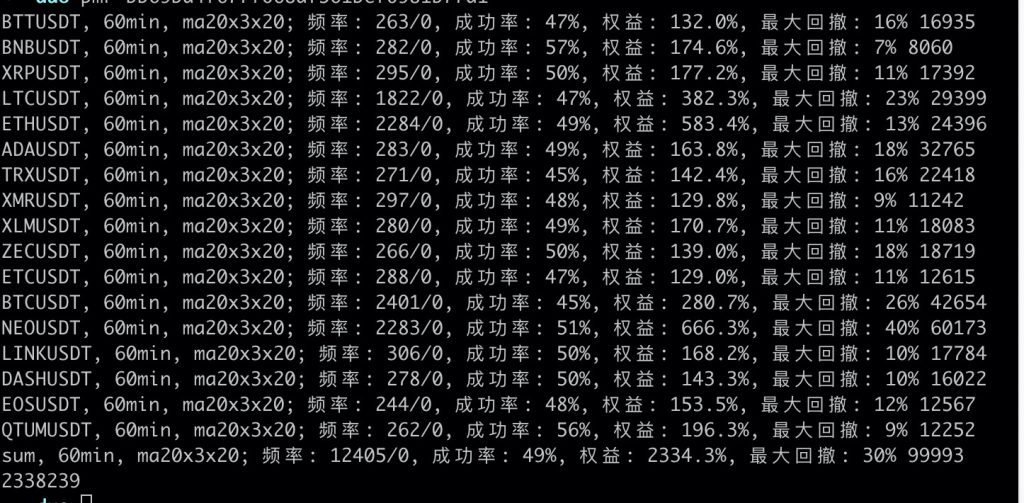

| 加密货币17 60min | 2018-2020 | 12405 | 49% | 2330% | 100% | 1.8% | 0.9% |

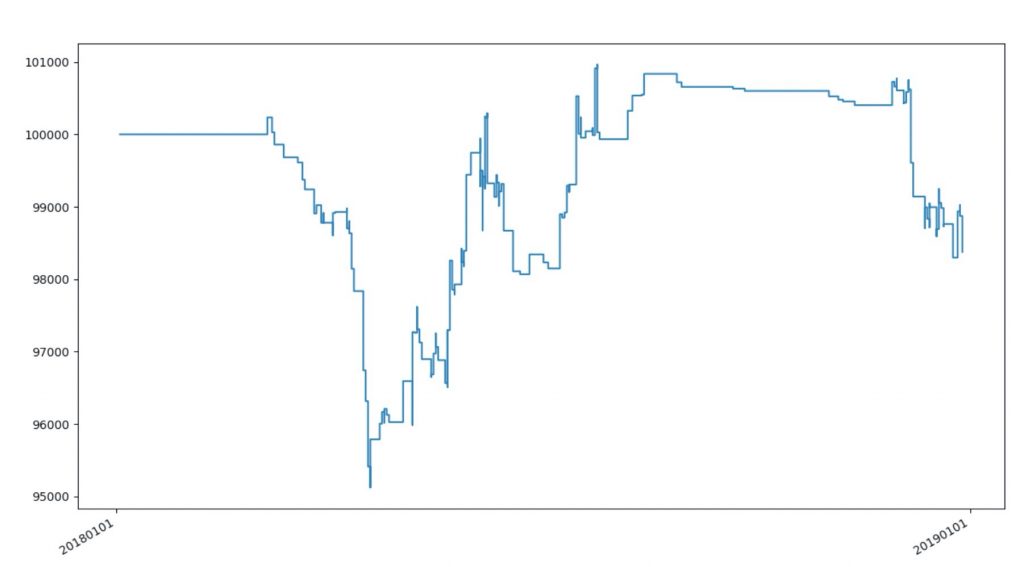

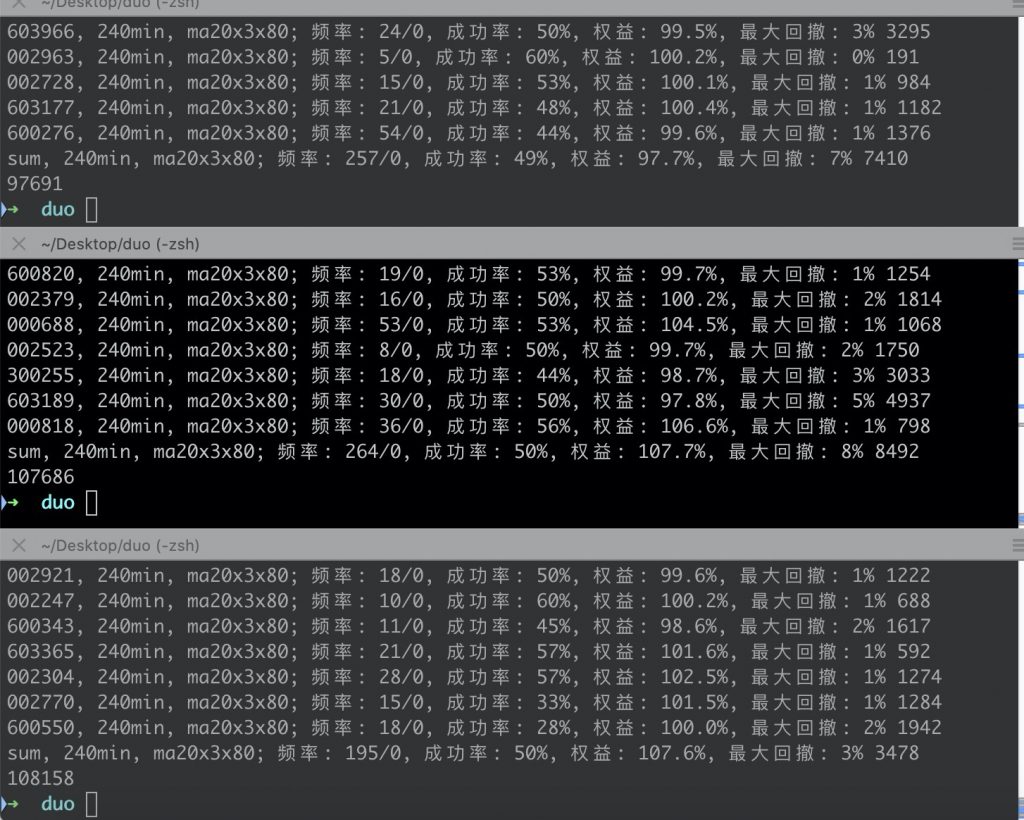

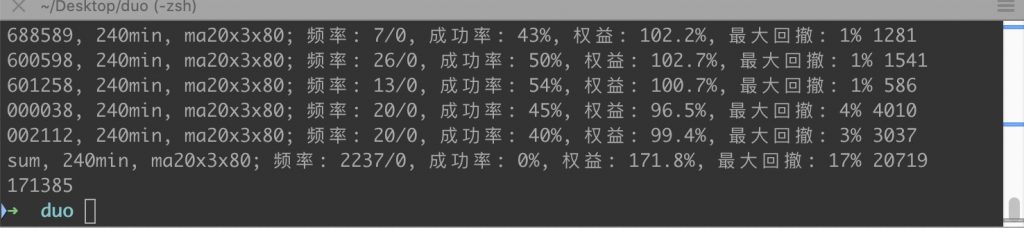

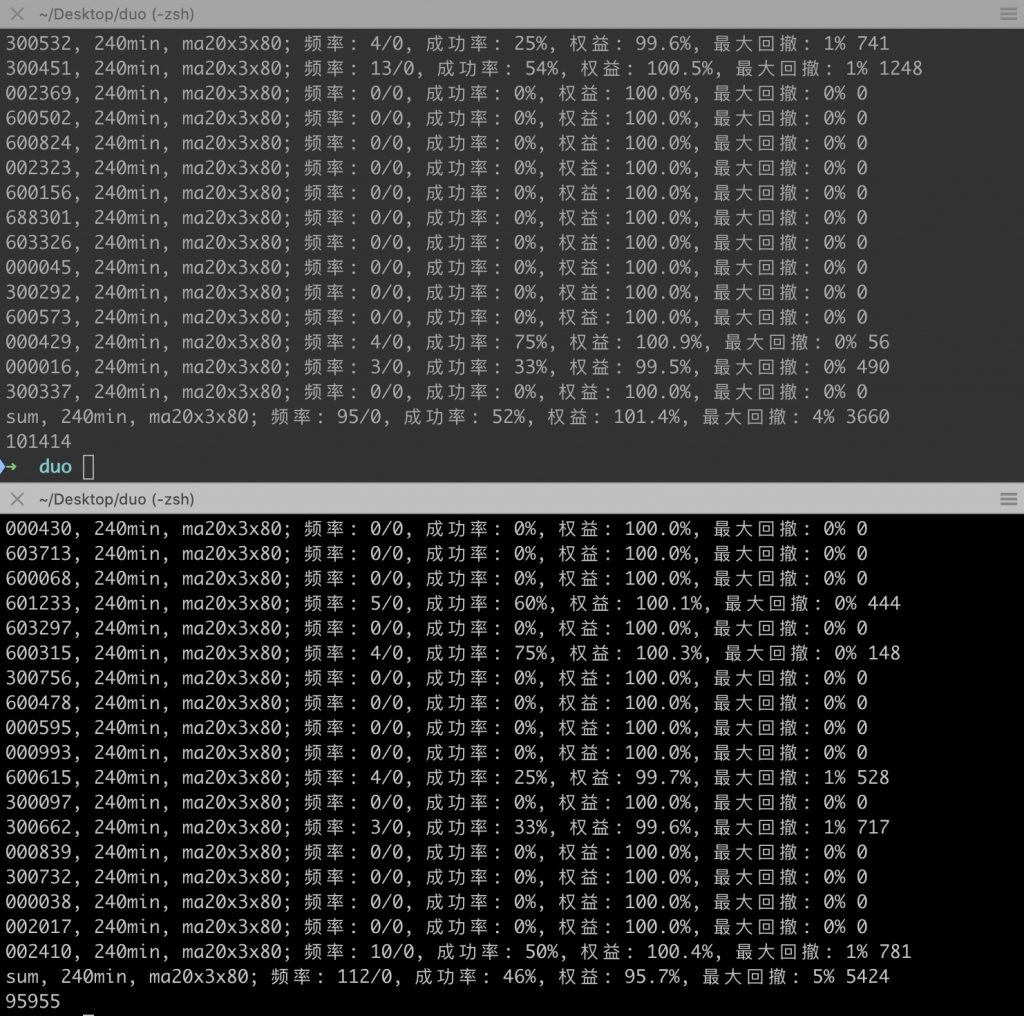

| A股100 不管跌涨停 | 2018 | 101 | — | -1.1% | 5.1% | — | — |

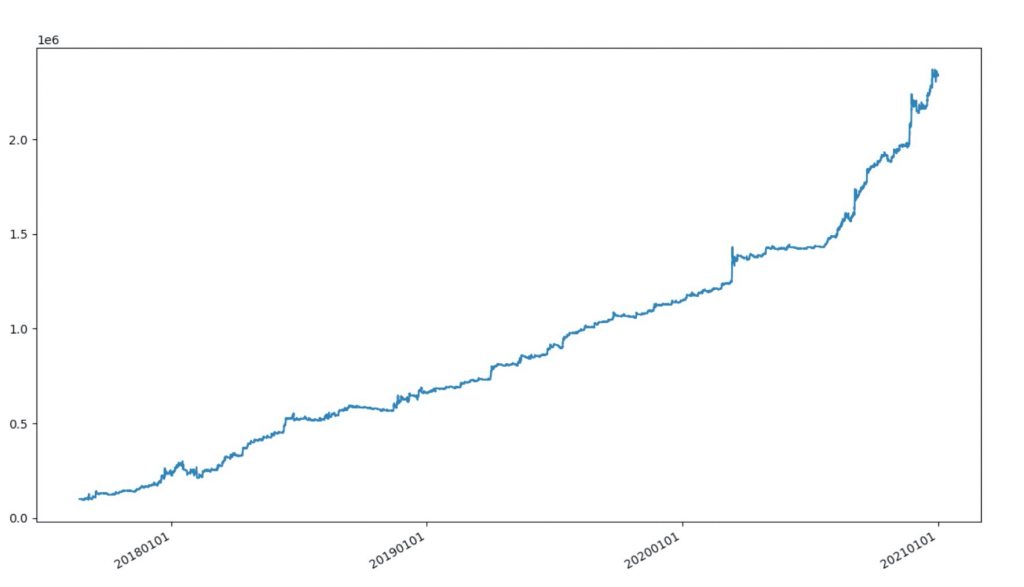

| A股100 不管跌涨停 | 2018-2020 | 2448 | — | 196% | 9.3% | 0.8% | 4.4% |

| A股100 过滤跌涨停 | 2018 | 103 | 49% | -1.5% | 4.5% | — | — |

| A股100 过滤跌涨停 | 2018-2020 | 1338 | 49% | 22.5% | 11% | 0.17% | 0.77% |

以下为研究过程:

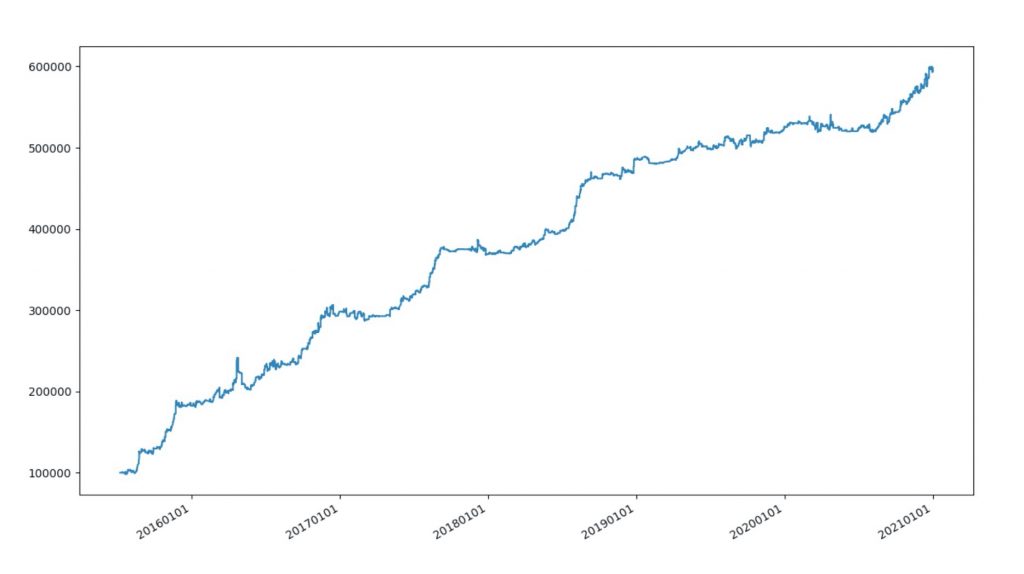

期货6年,日线,16品种

趋势系统最好是900利润 70回撤

现在短线系统 500利润 40回撤

同样的水平!

这只是日线的短线

看看30min如何

30min 600利润 30回撤

效果有比较明显的提升,并非质的提升。

交易次数翻了10倍多,不过已考虑交易成本

下面看一下外汇日线的:

回撤不大,不应期还是挺长的

两年之久

再看一下加密货币吧:

3年多的60min图,加密货币

2200的利润 100的最大回撤

利润回撤比期货30min差不多

但单笔交易盈利预期是30min期货的7倍

现在问题就是算法和实盘有多少差距了

股票按千二的交易损失

其他按千五的交易损失算,是否合理

嗯,还有一个数据在跑,就是股票2018年熊市的表现

100支股票,熊市一年

交易100次 最终损失为1000 最大回撤为5000

假设精选500支股票交易,2018熊市亏损5%,最大回撤为25%

对比下100支 2018->2021近四年的情况

2018熊市的交易频率为平时的1/6

A股加上涨停过滤之后就不行了

外汇和数字货币没涨停,一样的效果

不知道为啥

单次交易盈利预期变为0.2%

之前是1%

同时盯100个

带跌涨停限制

单次开平 对应0.3%的利润吧,假设交易损失是0.2%的话

我明白我上面系统A股怎么用了

在仓位不够的时候,尾盘买入

这样仓位利用率一直是100%

且上述系统,熊市回撤不大,增加仓位的风险有限

假设一年250个交易日,有200个有机会

仓位平均在7成

则0.3 * 200 * 0.2% = 12%

可以提高12%的年化收益

再加上满仓后,打新带来的17%年化

可获得年化30%的额外收益

附两次A股2018 100,回测:

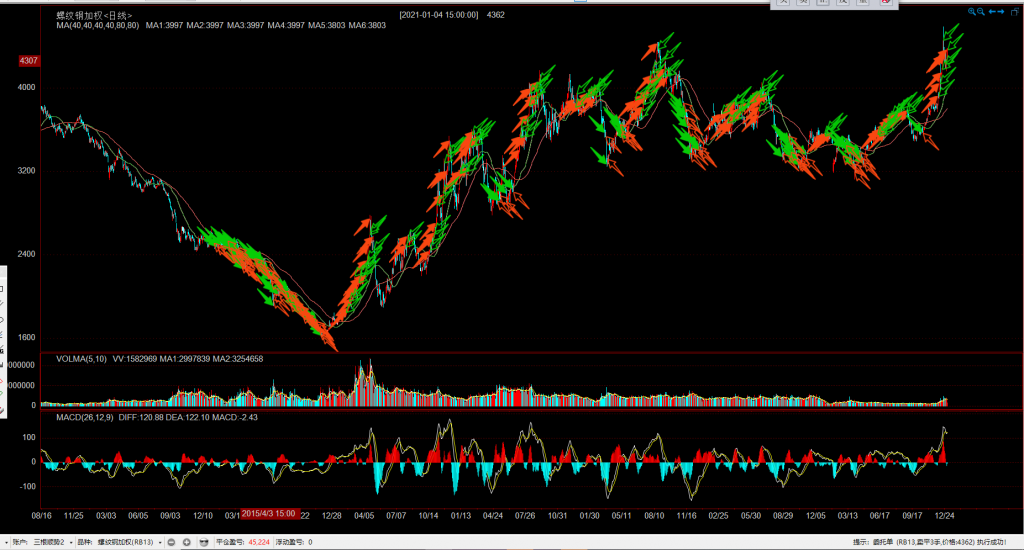

二、手动模拟验证

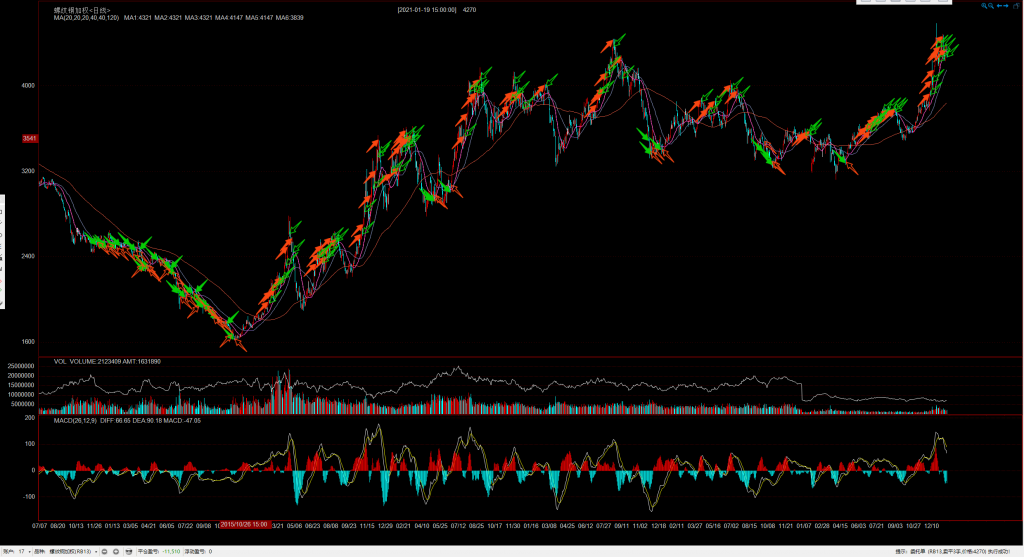

规则:日线,close > ma40 > ma80; 连续三根收盘价反向;持仓到ma规则破

(发现程序和想象中不一样,实则为顺势系统:ma顺势且连续三根收盘价顺势);也无妨,就用程序逻辑验证下(同上文描述一致,改为拿一根)

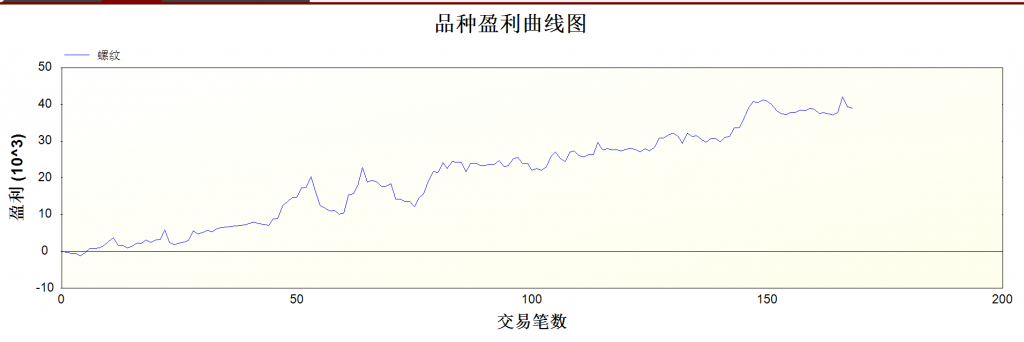

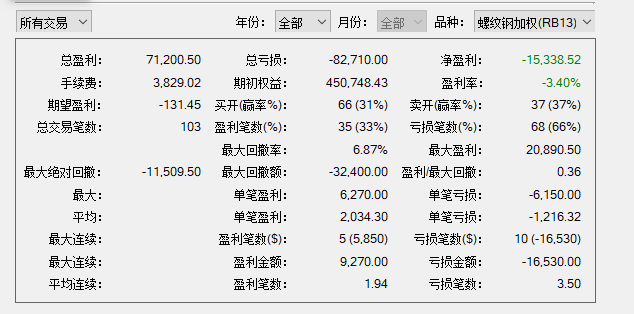

rb2015-2020: 3手 +45244

6年时间,买开90,赢率56%,卖开78,赢率62%,共计开仓168,赢率58.7%,单日开仓概率8.4%

单次开仓平均1w左右,总利润+38939,最大回撤-10230,单笔期望盈利+267

陷阱:

关于逻辑维持的情况是否可以持续拿?本来以为是会更有优势,更好,实盘也直接这样做,偶然发现铁矿这样做很差,然后拿之前试过的螺纹,持续拿,结果应该变负了!

只能再试试close > ma20 > ma40 > ma120 只拿一根,且只做第一次三K的情况了:

原来之前的程序是错的,有未来函数,用了开盘价。那么以上的讨论都没意义了。

但是有个问题,上面螺纹的手动跑K线,是怎么做到大利润的水平的?而且现在无法复现了!